Sollån: Låna pengar för att finansiera solceller

Skriven av Sara Hemming, Redigerad av William Bergmark, Faktagranskad av Elias Bülow Verifierad av expert Uppdaterad 1 okt 2025 13 min läsning

I denna artikel djupdyker Hemsol i möjligheterna att finansiera solceller med lån. Jämför ränta, villkor och krav på olika typer av lån till solceller. Få hjälp med att välja mellan solcellslån, energilån, privatlån och grönt bolån.

För de flesta är det bästa sollånet det som har lägst ränta. Att slippa besvärlig dokumentation kan också vara en viktig faktor. Alla lånetyper har ett maximalt lånebelopp som innefattar de flesta vanliga solcellsinstallationerna, belopp är därför inte en lika viktig beslutsfaktor. Ansök med medsökande för att hitta bästa möjliga lånevillkor på ditt sollån.

- Privatlån: Låga krav, smidigast, maxbelopp 600 000 kr, ränta cirka 5-10 %.

- Solcellslån: Dokumentationskrav, maxbelopp 350 000 kr, samma ränta för alla.

- Energilån: Dokumentationskrav, maxbelopp 500 000 kr, ränta cirka 5-10 %.

- Grönt bolån: Flytta eller höj upp ditt bolån, få 0,1 % ränterabatt, är krångligt.

Vad är ett solcellslån?

Ett solcellslån är ett lån som erbjuds specifikt för att investera i solceller. Lån till solceller erbjuds i regel utan säkerhet men kan kräva kvitto på solcellsköp eller en offert från en solcellsinstallatör. Sollån har vanligtvis en lägre ränta än andra privatlån utan säkerhet.

Vilken ränta har sollån?

Sollån har en ränta på 5,2–22,99 %, normalt cirka 5-10 %. Räntan för solcellslån är rörlig och ändras i samband med att Riksbankens reporänta ändras. Räntesättningen är även individuell och varierar mellan olika långivare. Lån för solceller har oftast en lägre ränta jämfört med vanliga privatlån.

Se vad solceller kostar i ditt område 2026

-

Helt kostnadsfritt och utan bindning

Helt kostnadsfritt och utan bindning

-

Hitta lägsta priset hos installatörer nära dig

Topplista med de bästa lånen för solceller

Hemsol listar nedan de bästa lånen för solceller i olika kategorier:

- Bästa privatlånet för solceller: Lendo

- Bästa solcellslånet: Swedbank

- Bästa energilånet för solceller: Nordea

- Bästa gröna bolånet för solceller: SBAB

Bästa privatlånet till solceller: Lendo

Det bästa alternativet för privatlån till solceller är att gå via låneförmedlaren Lendo. Via Lendo jämför du 40+ långivare och banker med endast en kreditupplysning. Lendos ränta varierar mellan 5,2–22,99 procent, men med genomsnittlig kreditvärdighet bör du beviljas en ränta på 5 – 10 %.

Stöd Hemsol.se genom att läsa mer / ansöka hos Lendo via denna länk.

Privatlån via Lendo är ett bra alternativ för dig som antingen har en hög kreditvärdighet eller inte vill krångla med dokumentation för solcellslån eller energilån. Det går också att börja med ett privatlån för att sedan omvandla det till en del i ett utökat grönt bolån senare.

Jämförelse av de 5 bästa privatlånen

I tabellen nedan har Hemsol samlat en jämförelse mellan de fem bästa privatlånen utan säkerhet.

| Långivare | Belopp | Max löptid | Ränta | Uppl. avgift |

|---|---|---|---|---|

| Lendo | 5–600 tkr | 20 år | 5,2–22,99% | 0–995 kr |

| Lån och Spar Bank | 50–600 tkr | 15 år | 5,95–11,95% | 395 kr |

| Nordnet | 20–500 tkr | 15 år | 5,95–13,90% | 429 kr |

| Nordea | 10–500 tkr | 12 år | 7,2–14,7% | 525 kr |

| SBAB | 30–500 tkr | 10 år | 6,70–11,50% | 0 kr |

Bästa solcellslånet utan säkerhet: Swedbank

Det bästa solcellslånet erbjuds av Swedbank. Solcellslånet hos Swedbank har en ränta på 3,15 procent, vilket är den lägsta bland solcellslån idag. Utöver det bjuder Swedbank på uppläggningsavgiften (ordinare 650 kr), dessutom har sollånet inte någon aviavgift.

Bästa solcellslånet utan säkerhet: Swedbank

Det bästa solcellslånet erbjuds av Swedbank. Solcellslånet hos Swedbank har en ränta på 3,15 procent, vilket är den lägsta bland solcellslån idag. Utöver det bjuder Swedbank på uppläggningsavgiften (ordinare 650 kr), dessutom har sollånet inte någon aviavgift.

Den största fördelen med Swedbanks solcellslån är att det inte kräver inköp av solceller från en specifik installatör. Det ger låntagare frihet att välja vilket solcellsföretag som helst.

En del konkurrerade långivare kräver att solceller köps hos en specifik installatör för att beviljas lån. Detta kan leda till ett förvisso billigare lån men eventuellt dyrare solcellsinstallation eftersom priserna varierar installatörer emellan.

Jämförelse av de 3 bästa solcellslånen utan säkerhet

I tabellen nedan har Hemsol samlat en jämförelse av de tre bästa solcellslånen utan säkerhet.

| Lån | Belopp | Max löptid | Ränta | Typ av ränta | Uppl. avgift | Månads- avgift |

|---|---|---|---|---|---|---|

| Swedbank Solcellslån | 30–350 tkr | 12 år | 6,15% | Rörlig | 0 kr | 0 kr |

| ICA Banken Sollån | 20–500 tkr | 15 år | 6,84–15,95% | Rörlig och individuell satt | 0 kr | 0 kr |

| SEB Sollån | 20–350 tkr | 10 år | 6,4% | Rörlig | 0 kr | 0 kr |

Bästa energilånet utan säkerhet till solceller: Nordea

Nordea erbjuder idag det bästa energilånet med låg ränta på 3,65 procent. Räntan på lånet är rörlig men satt vid start, alltså sätts den inte individuellt. Utöver det är Nordeas energilån flexibelt och kan användas till solceller, värmesystem, tilläggsisolering samt byte av fönster och dörrar.

Nordeas energilån har en uppläggningsavgift på 525 kronor men på grund av den låga räntan anses det trots det som bäst. Resurs Bank, SBAB och Handelsbanken erbjuder lägre frånränta än Nordea, men eftersom räntan hos dessa sätts individuellt så är det inte säkert att ett beviljat lån får lägre ränta än 3,65 procent.

Jämförelse av de 5 bästa energilånen utan säkerhet

I tabellen nedan finns en jämförelse av de fem bästa energilånen utan säkerhet.

| Lån | Belopp | Max löptid | Ränta | Uppl. avgift | Månads- avgift | Övriga krav |

|---|---|---|---|---|---|---|

| Nordea | 50–500 tkr | 12 år | 5,90% | 525 kr | 0 kr | Bolån hos Nordea |

| Resurs Bank | 50–500 tkr | 15 år | 5,95–9,97% | 399 kr | 19 kr | Minst 4,5 kW solceller |

| SBAB | 30–500 tkr | 10 år | 6,70–11,50% | 0 kr | 0 kr | - |

| Handelsbanken | 0–250 tkr | 10 år | 5,65% | 595 kr | 0 kr | Krävs offert Bolån hos HSB |

| Coop | 15–500 tkr | 12 år | 5,20–16,95% | 0 kr | 0 kr | Krävs kvitto för rabatt |

Bästa gröna bolånet till solceller: SBAB

SBAB erbjuder det bästa gröna bolånet eftersom rabatten på bolånet gäller för hus med energimärkning A, B (0,10 procentenheter rabatt) och C (0,05 procentenheter rabatt). Tröskeln för att få en grön rabatt på bolånet är alltså lägre än hos andra långivare.

Utöver det gäller den gröna rabatten tillsvidare så länge energideklarationen är i kraft. Det innebär mindre administration för en potentiell låntagare.

Jämförelse av de 5 bästa gröna bolånen

| Långivare | Ränterabatt | Villkor för rabatt* | Rabatt gäller |

|---|---|---|---|

| SBAB | 0,05–0,10 procentenheter | Energiklass: A, B, C | Tillsvidare |

| Handelsbanken | 0,10 procentenheter | Energiklass: A, B SGBC: Guld och Silver Svanenmärkning | Tillsvidare |

| Nordea | 0,10 procentenheter | Energiklass: A, B SGBC: Guld och Silver Svanenmärkning | Till nästa villkorsändringsdag |

| Swedbank | 0,10 procentenheter | Energiklass: A, B SGBC: Guld och Silver Svanenmärkning Cerifierat passivhus | Tills räntebindningstid gått ut eller tills rabatt förfaller |

| Stabelo | 0,10 procentenheter | Energiklass: A, B | Tillsvidare |

*Ett av de listade villkoren ger rätt till grön rabatt på bolånet. SGBC står för Sweden Green Building Council.

Så väljer du lån till solceller

I guiden nedan går Hemsol igenom hur lån till solceller bör väljas. Bland annat följer en förklaring av olika lånetyper samt vilket lån som bör passa bäst i olika situationer.

Alternativ för att låna till solceller

När du ska låna till solceller har du tre olika alternativ:

- Privatlån: Låna till solceller utan säkerhet.

- Bolån: Utöka och omförhandla ditt bolån.

- Lån med säkerhet: Använd solceller som säkerhet för lån.

Privatlån: Låna till solceller utan säkerhet

Långivare erbjuder idag tre olika privatlån utan säkerhet som kan användas för att finansiera solceller:

- Privatlån: Ett vanligt privatlån utan krav på vad lånet används till.

- Solcellslån: Kräver att lånet används specifikt till solceller.

- Energilån: Kräver att lånet går till energieffektiviserande åtgärder.

Privatlån: Låna till solceller utan säkerhet

Ett privatlån är ett lån utan säkerhet. Fördelen med att privatlån är att det inte finns några krav på vad pengarna används till. Därmed kan det användas både till solceller och andra investeringar. Nackdelen är å andra sidan att räntan i regel inte är lika låg som för solcellslån och energilån.

Ett vanligt privatlån utan säkerhet är rekommenderat att använda i de fall som lånet går till både solceller och andra investeringar. Med ett privatlån kan flera investeringar bakas in i ett större lån med lägre ränta och bättre villkor.

OBS! Ränta sätts vanligtvis individuellt för vanliga privatlån. Därav är det viktigt att ta in flera låneförslag för att jämföra både räntor och villkor. Kom ihåg att använda låneförmedlare vid insamling av låneförslag för att inte försämra din kreditvärdighet med onödiga kreditupplysningar.

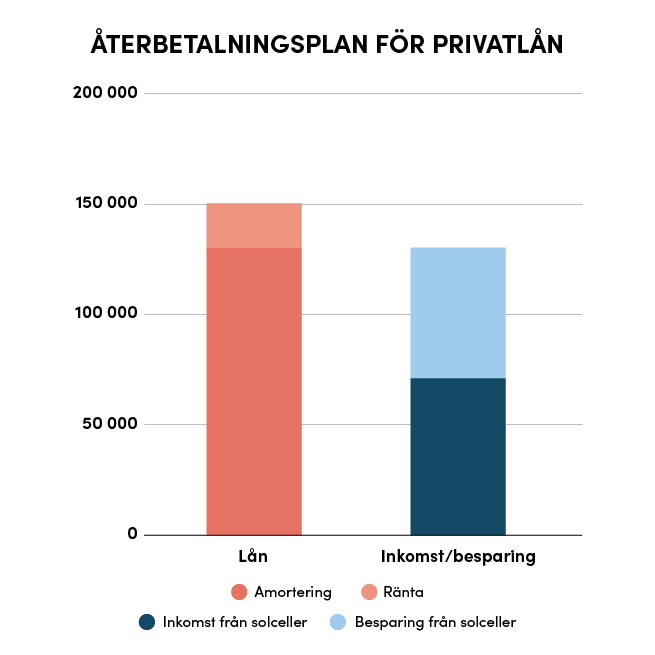

Räkneexempel privatlån till solceller

| Faktor | Värde |

|---|---|

| Att betala på lånet årligen | 15 030 kronor |

| Årlig inkomst och besparing från solceller | 13 040 kronor |

| Återbetalningstid för lån | 10 år |

| Antal år tills solcellernas inkomst/besparing betalat av lånet | 11,6 år |

| Totalkostnad för ränta och avgifter | 20 270 kronor |

Bild 3. Återbetalningsplan för privatlån för solceller.

Antaganden för räkneexempel

Beräkningarna baserar sig på följande antaganden:

- En solcellsanläggning på 10,4 kW har installerats.

- Totalpriset på solcellsinstallationen ligger på 130 000 kr, inkl. avdrag.

- Hela investeringskostnaden belånas.

- Årlig elproduktion ligger på 9 880 kWh.

- 40 % av producerad solel används i hushållet.

- 60 % av producerad solel säljs till elnätet.

- Använd solel har ett värde av 1,5 kronor.

- Såld solel beräknas ha ett värde av 1,2 kronor.

- Respektive lån presenterat nedan är annuitetslån.

- Respektive lån återbetalas över en period på 10 år.

- Exemplet förutsätter att räntan är oförändrad.

Solcellslån utan säkerhet

Ett solcellslån är ett lån som specifikt beviljas för solceller. För att få ett solcellslån godkänt behövs i regel bevis, som offert eller kvitto, för att solceller ska eller har installerats. En del långivare kräver även en offert från en specifik installatör för att bevilja ett solcellslån.

Solcellslån är i praktiken ett lån utan säkerhet så solcellerna används inte rent praktiskt som säkerhet. Långivare kan dock erbjuda en lägre ränta eftersom lånet används till en investering som minskar en låntagares löpande kostnader. Räntan för sollån sätts antingen individuellt eller så är den samma för alla låntagare.

Ett solcellslån är rekommenderat i de fall då det ska användas till att endast investera i solpaneler. Det är även en bra idé att använda solcellslån om det inte finns möjlighet att utöka ett bolån på grund av till exempel gränser för amorteringskrav.

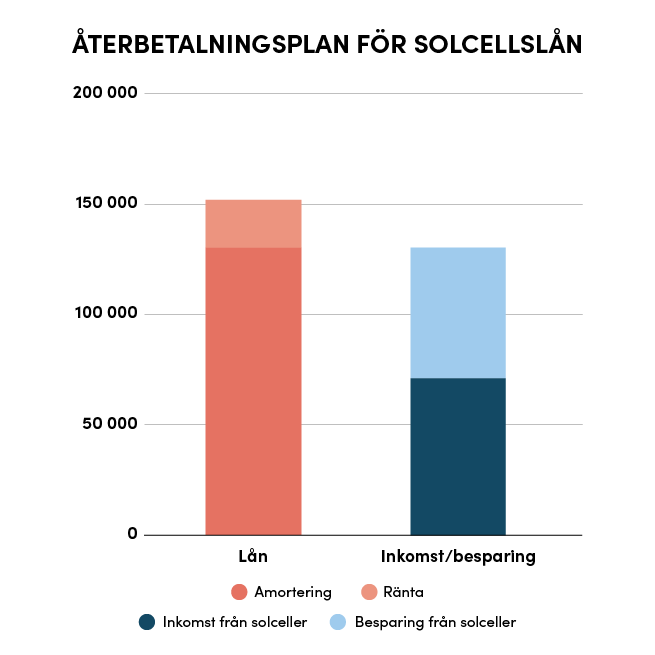

Räkneexempel solcellslån

| Faktor | Värde |

|---|---|

| Att betala på lånet årligen | 15 170 kronor |

| Årlig inkomst och besparing från solceller | 13 040 kronor |

| Återbetalningstid för lån | 10 år |

| Antal år tills solcellernas inkomst/besparing betalat av lånet | 11,7 år |

| Totalkostnad för ränta och avgifter | 21 720 kronor |

Bild 1. Återbetalningsplan för solcellslån.

Antaganden för räkneexempel

Beräkningarna baserar sig på följande antaganden:

- En solcellsanläggning på 10,4 kW har installerats.

- Totalpriset på solcellsinstallationen ligger på 130 000 kr, inkl. avdrag.

- Hela investeringskostnaden belånas.

- Årlig elproduktion ligger på 9 880 kWh.

- 40 % av producerad solel används i hushållet.

- 60 % av producerad solel säljs till elnätet.

- Använd solel har ett värde av 1,5 kronor.

- Såld solel beräknas ha ett värde av 1,2 kronor.

- Respektive lån presenterat nedan är annuitetslån.

- Respektive lån återbetalas över en period på 10 år.

- Exemplet förutsätter att räntan är oförändrad.

Energilån utan säkerhet

Energilån är ett privatlån utan säkerhet som får användas till energibesparande åtgärder och investeringar. De flesta långivare godkänner användning av energilån till solceller, värmesystem, tilläggsisolering samt byte av fönster och dörrar.

Energilån rekommenderas att användas om det ger en lägre ränta än ett solcellslån. Utöver det är det även smidigt att använda energilån om flera energibesparande åtgärder görs samtidigt eftersom det då är möjligt att samla ihop allt under ett lån.

OBS! Energilån är ett privatlån utan säkerhet alltså behövs inget pantsättas för lånet. I regel kräver dock långivare bevis på att lånet använts till just energibesparande åtgärder, till exempel genom ett kvitto eller en offert.

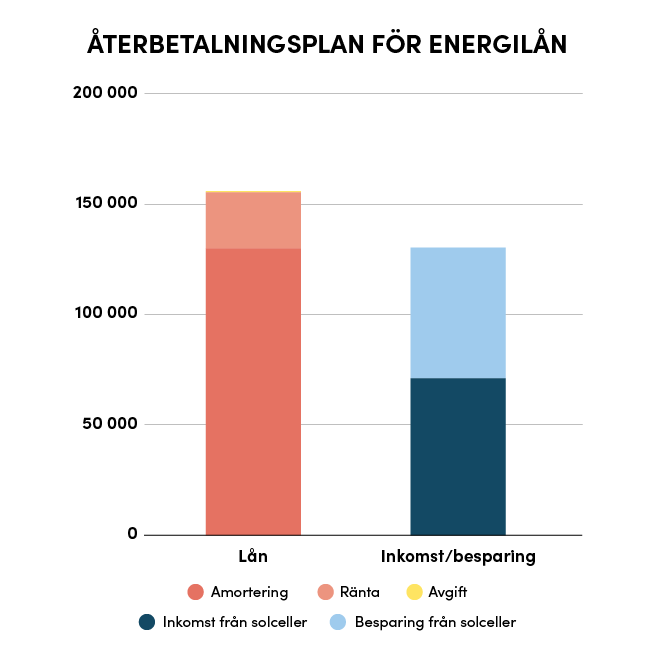

Räkneexempel energilån

| Faktor | Värde |

|---|---|

| Att betala på lånet årligen | 15 540 kronor |

| Årlig inkomst och besparing från solceller | 13 040 kronor |

| Återbetalningstid för lån | 10 år |

| Antal år tills solcellernas inkomst/besparing betalat av lånet | 12 år |

| Totalkostnad för ränta och avgifter | 25 890 kronor |

Bild 2. Återbetalningsplan för energilån.

Antaganden för räkneexempel

Beräkningarna baserar sig på följande antaganden:

- En solcellsanläggning på 10,4 kW har installerats.

- Totalpriset på solcellsinstallationen ligger på 130 000 kr, inkl. avdrag.

- Hela investeringskostnaden belånas.

- Årlig elproduktion ligger på 9 880 kWh.

- 40 % av producerad solel används i hushållet.

- 60 % av producerad solel säljs till elnätet.

- Använd solel har ett värde av 1,5 kronor.

- Såld solel beräknas ha ett värde av 1,2 kronor.

- Respektive lån presenterat nedan är annuitetslån.

- Respektive lån återbetalas över en period på 10 år.

- Exemplet förutsätter att räntan är oförändrad.

För vem passar ett privatlån utan säkerhet?

Det är rekommenderat att använda ett privatlån utan säkerhet till solceller när:

- Det inte finns utrymme att utöka bolånet.

- Belåningsgraden på ett bolån ligger strax under en amorteringsgräns.

- Låntagarens bostad ska omvärderas med solceller varpå dennes bolån kan utökas.

- En ny energideklaration behöver göras för att få ett grönt bolån. Alltså behöver solceller installeras innan grönt bolån blir beviljat.

Ett privatlån utan säkerhet passar i de fall då det av någon anledning inte är möjligt att utöka ett bolån för att finansiera solceller. Vid val av typ av privatlån för solceller ärt det rekommenderat att jämföra ränta, villkor och lånekrav.

Bolån: Utöka och omförhandla ditt bolån

Det är möjligt att utöka ett bolån för att finansiera solceller så länge belåningsgraden hålls under 85 %. För att kunna utöka ett bolån för solceller behöver belåningsgraden vara 5–15 procentenheter under 85 %*. Fördelen med att utöka ett bolån är att ränta och amortering är lägre än för privatlån.

*Vilken belåningsgrad som är möjlig beror på bostadens värde, lånets storlek och kostnaden för solcellsanläggningen. Se mer specificerade beräkningar nedan.

När passar det att utöka bolånet för solceller?

Det är passande att utöka bolånet för solceller när:

- Belåningsgraden ligger minst 3–10 procentenheter under 85 procent.

- En utökning av bolån inte orsakar högre amorteringskrav.

- Bostaden kan omvärderas och sänka amorteringskravet.

- Kostnad för pantbrev inte blir allt för hög.

- Banken erbjuder en grön rabatt på bolån.

Belåningsgrad för bolån ökar vid utökning

I regel får ett bolån inte överstiga 85 procent av en bostads värde. Det behöver därför finnas utrymme att utöka lånet med kostnaden för solceller utan att överstiga en belåningsgrad på 85 %. Beroende på bostadsvärde och priset på solceller utökas belåningsgraden med 3–10 procentenheter*.

För att räkna ut belåningsgrad för bolån divideras bolånet med bostadens värde och resultatet multipliceras med 100. För att beräkna belåningsgrad inklusive solceller adderas solcellernas kostnad till nuvarande bolån. Summan av detta divideras sedan med bostadens värde och multipliceras med 100.

*Snittpriset för en villa i Sverige ligger på 3 800 000 kronor. Priset för en genomsnittlig solcellsanläggning på 10 kW installerad effekt ligger på cirka 130 000 kronor efter avdrag. För att täcka in solcellerna i ett bolån behöver det utökas, baserat på nämnda siffror, utökas med cirka 3 procentenheter.

Utökning av lånet kan orsaka högre amorteringskrav

Vid utökning av bolån är det viktigt att vara uppmärksam på utökningen inte påverkar amorteringskravet. Höjs belåningsgraden till exempel från 65 till 70 procent ökar automatiskt det årliga amorteringskravet från 1 till 2 procent. Därmed blir månadsbetalningen för lånet högre.

Finansinspektionens gränser för amorteringskrav ser i korthet ut som följande (1):

- Belåningsgrad över 70 % = minst 2 % av lånebeloppet amorteras per år.

- Belåningsgrad 50–70 % = minst 1 % av lånebeloppet amorteras per år.

- Bolån > 4,5 x årsinkomst = extra 1 % av lånebeloppet amorteras per år. Gäller även om belåningsgraden är under 50 %.

Bostaden kan omvärderas för att sänka amorteringskravet

Genom att omvärdera en bostad kan man öka bostadens värde och därmed minska bostadens belåningsgrad. Detta får göras vart femte år i enlighet med Finansinspektionens regler (2). En solcellsinstallation kan ibland räknas som omfattande renovering vilket möjliggör tidigare omvärdering av bostaden.

Lägg märke till att en bostad kan omvärderas först efter att solceller installerats. Om det inte finns utrymme att utöka bolånet utan en omvärdering av bostaden krävs därför ett tillfälligt privatlån för att betala solcellsinstallationen.

Kostnaden för nytt pantbrev inte blir för hög

När ett bolån för villa eller fritidshus utökas kan det krävas att nytt pantbrev skrivs mellan bank och låntagare. Detta gäller om pantbrevet som finns inte tillåter utökning av bolån. Utförande av pantbrev kostar 2 procent av det tillkommande lånebeloppet samt en expeditionsavgift.

Denna kostnad är viktig att beakta vid jämförelse av olika lån till solceller. Kostnaderna för pantbrev kan eventuellt göra att alternativet att utöka bolån blir dyrt. Det kan i sin tur leda till att ett privatlån blir billigare i det stora hela, även om räntan för bolån i regel är lägre än för privatlån.

Banken erbjuder ett grönt bolån med rabatt

Det blir extra intressant att baka in kostnaden för solceller i bolånet om det dessutom medför en lägre ränta. Om installation av solceller ger bostaden en bättre energiklass ger det hos flera banker rätt till en ränterabatt på 0,10 procentenheter.

Lägg märke till att solceller behöver installeras först, sedan görs en ny energideklaration och därefter kan den gröna rabatten appliceras på bolånet. Grönt bolån kan fås både om solceller finansierats med privatlån eller utökat bolån. Dock blir ju rabatten mer värdefull om ett bolån utökats för att finansiera solceller.

Räkneexempel för grönt bolån till solceller

Nedan går Hemsol igenom två olika exempel på hur bolån kan utökas för att finansiera solceller.

Exempel: Utökat bolån, beviljat grönt bolån samt värdeökning på bostad

För exemplet har solcellerna beräknats kosta 130 000 kronor. Solcellsinvesteringen har även beräknats höja värdet på huset med 135 000 kronor i enlighet med studier gjorda av SBAB (3).

| Jämförelsevärde | Före solceller | Efter solceller |

|---|---|---|

| Bostadens värde (kr) | 9 152 250 | 9 287 250 |

| Bolån (kr) | 5 948 963 | 6 078 963 |

| Belåningsgrad (%) | 65,00 % | 65,45 % |

| Ränta (%) | 2,92 % | 2,82 % |

| Årliga räntekostnader (kr)* | 173 710 | 171 427 |

| Årlig amortering (kr) | 59 490 | 60 790 |

*Exklusive ränteavdrag.

Exempel: Utökat bolån samt beviljat grönt bolån

För exemplet har solcellerna beräknats kosta 130 000 kronor. Solcellsinvesteringen har även beräknats höja värdet på huset med 135 000 kronor i enlighet med studier gjorda av SBAB (3).

| Jämförelsevärde | Före solceller | Efter solceller |

|---|---|---|

| Bostadens värde (kr) | 6 471 900 | 6 471 900 |

| Bolån (kr) | 4 465 611 | 4 595 611 |

| Belåningsgrad (%) | 69,00 % | 71,01 % |

| Ränta (%) | 2,92 % | 2,82 % |

| Årliga räntekostnader (kr)* | 130 396 | 129 596 |

| Årlig amortering (kr) | 44 656 | 91 912 |

*Exklusive ränteavdrag.

Lån med säkerhet: Låna med solceller som säkerhet

Det finns idag inga banker som erbjuder privatlån med solceller som säkerhet. Detta beror, enligt Hemsols analys, på att långivare inte har rutiner eller resurser för att utmäta solcellsanläggningar. Att hyra eller leasa solceller kan dock ses som alternativ till ett lån med säkerhet.

Hyra eller leasa solceller som alternativ till att låna med säkerhet

Att hyra eller leasa solceller är ett alternativ för dem som inte vill eller kan beviljas ett privatlån. Det finns idag en par solcellsinstallatörer, som Svea Solar och Otovo, som erbjuder hyres- eller leasinglösningar för solceller. Vid hyra av solceller betalas en fast avgift varje månad.

Vid hyra av solceller är det även möjligt köpa ut solcellsanläggningen efter att hyresperioden löpt ut. Beroende på utformningen av hyresavtalet kan värdet på anläggningen vid hyresperiodens slut ligga på så lite som 0 kronor. Detta gör att hyra kan likställas med privatlån med säkerhet.

Så ansöker du om ett solcellslån

För att ansöka om lån till solceller ser processen vanligen ut som följande:

1. Ta in offerter från flera solcellsinstallationer.

2. Välj den solcellsinstallatör som erbjuder bäst lösning.

3. Jämför ränta och lånevillkor hos flera långivare.

4. Ansök om lån hos långivare eller kontakta bank för att utöka bolån.

5. Lämna in offert på solceller till långivare som underlag.

6. Få lån utbetalt och betala solcellsinstallation.

Justera bolån efter en solcellsinstallation

Det är viktigt att komma ihåg möjligheten att justera ett bolån efter en solcellsinstallation. Även om privatlån används för att finansiera solceller kan investeringen i efterhand påverka bolånet. Detta sker antingen genom en högre värdering på bostaden eller möjligheten till grönt bolån.

Solceller höjer värdet på bostaden och kan sänka dess belåningsgrad

Efter en solcellsinstallation kan en bostad i vissa fall omvärderas. Har värdet på bostaden ökat kan detta sänka belåningsgraden och därmed minska bolånets amorteringskrav. Höjs värdet på bostaden kan bolånet även utökas och därmed lösa privatlånet som använts till att finansiera solceller.

Enligt en undersökning gjord av Booli och SBAB under 2022 ökar bostadens värde med i genomsnitt 135 000 kronor efter en solcellsinstallation (3). Även om undersökningen kan ge en hint om hur mycket solceller ökar värdet på huset är det ingen säkerhet för vad den verkliga värdeökningen är.

OBS! Huruvida en långivare accepterar installation av solceller som orsak för att göra ett undantag från Finansinspektionens femårsregel varierar. Se därför först vad som gäller hos banken var bolånet idag är skrivet.

Solceller kan ge en bostad högre energiklass och möjliggör grönt bolån

Efter en solcellsinstallation kan en ny energideklaration göras. Har en bostad, tack vare solceller, uppnått energiklass A eller B finns det möjlighet att få ett grönt bolån. I regel har ett grönt bolån en ränterabatt på 0,10 procentenheter.

Lägg märke till att det inte är en säkerhet att solceller ökar en bostads energiklass till A eller B. För att veta hur solceller påverkar bostadens energiklass är det möjligt att konsultera en energiexpert.

Lokala installatörer i hela Sverige

Oavsett vart i landet du befinner dig kan vi hjälpa dig. Hemsol matchar dig med installatörer nära dig!

Steg 1: Fyll i vårt formulär.

Steg 2: Vi matchar dig med lokala installatörer.

Vilken låneform är bäst för solceller?

Den bästa låneformen för solceller är bolån. Ett nytt eller utökat bolån ger i regel lägst ränta och bäst villkor. Finns det inte möjlighet att ta ett bolån är ett solcellslån bättre för dem med låg inkomst. Ett privatlån utan säkerhet kan dock ge bättre ränta för dem med hög kreditvärdighet.

Orsaken till att ett solcellslån är bättre för personer med låg inkomst är att räntan bland flera långivare inte sätts individuellt. På så sätt har man möjlighet till en bättre ränta som är bunden specifikt till solcellsinvesteringen. Personer med god ekonomi har dock möjlighet att få en bättre individuellt satt ränta.

Lönsamhet: Är det värt att låna till solceller?

Ja, i normalfall är det lönsamt att låna till solceller. De intäkter och besparingar de installerade solcellerna genererar täcker i regel även kostnaderna för lånet. Ett solcellslån på 130 000 kr kan finansieras av solcellernas intäkter och besparingar på cirka 12 år, beroende på ränta och villkor*.

Lägg märke till att investeringen i solceller är mer lönsam vid kontant betalning. Det beror såklart på att kostnader för ränta gör investeringen dyrare när ett lån för solceller tas. På grund av dagens höga elpriser är det i normalfall, trots räntekostnader, värt att investera i solceller.

*Detta är en uppskattning på återbetalningstiden som baserar sig på flera antaganden om elpriser, räntekostnader och elproduktion. Lista över grundläggande antaganden hittas här.

Vilka alternativ finns det för företag att låna till solceller?

Det är möjligt för företag att ta företagslån för att finansiera solceller. Det finns även långivare som Wasa Kredit som erbjuder kreditlösningar för att investera i solceller. Fördelarna för företag att använda en kreditlösning är att det befriar kapital samt att kostnaden blir avdragsgill.

Företag kan även välja att betala solceller direkt med eget investerat kapital. Fördelen med att betala kontant istället för att låna är att det i regler är billigare i längden. Utöver det har företag med solceller i egen ägo möjlighet att göra avskrivningar som kan gynna verksamheten.

Vanliga frågor

Vem kan låna till solceller?

En låntagare som vill låna till solceller behöver vanligtvis uppfylla grundkrav som att vara 18 år eller äldre, vara skriven i Sverige och ha en inkomst. Krav för att beviljas solcellslån kan hos en del långivare även vara till exempel inga betalningsanmärkningar och fast anställning.

Om det finns svårigheter att uppnå kraven för ett energilån eller solcellslån finns det möjlighet att ta ett vanligt privatlån. Det finns fler långivare som erbjuder vanliga privatlån, därav kan det vara lättare att hitta en långivare med lägre krav.

Behöver jag lägga en handpenning för solcellslån?

Nej, de långivare som erbjuder specifika solcellslån kräver i regel ingen handpenning. En del långivare kan dock ta ut en uppläggningsavgift på runt 500 kronor. Eftersom att solcellslån är i normalfall är ett typ av privatlån krävs dock ingen handpenning.

När i inköpsprocessen ska jag ansöka om ett solcellslån?

Det är vanligt att ansöka om ett solcellslån efter att offerter hämtats in och en installatör har valts. Detta gäller specifikt för solcellslån och energilån eftersom långivare kan kräva en offert som underlag. Ett privatlån kan ansökas om tidigare då det i regel inte kräver en offert som underlag.

Hur stort lån behöver man ta för att täcka priset på solceller?

Ett solcellslån till en normalstor solcellsanläggning på 10 kW ligger på 130 000–150 000 kronor. Storleken på lån till solceller beror bland annat på anläggningens storlek. Det är i regel bättre att ta ett större lån än förväntat slutpris eftersom det är lättare att betala av än att höja ett lån.

Storleken på ett solcellslån beror i slutändan på slutptiset för solceller samt hur stor andel av investeringen det lånas till. Slutptiset beror i korthet på storlek, komplexitet samt val av modell på solpaneler och växelriktare. Hemsol rekommenderar därför att ta in flera offerter för att kunna jämföra priset på solceller.

Hur har Hemsol valt ut de bästa sollånen?

Vårt urval av de bästa sollånen är primärt baserat på två faktorer:

- Vilken lägsta ränta långivaren eller banken kan erbjuda.

- Huruvida långivaren eller banken har god omdömen.

I vår genomgång har vi analyserat totalt 70 st privatlån, solcellslån, energilån och bolån för att göra ett urval till våra topplistor.